Enquête : La mort du compte traditionnel face à Vivid Money, du Livret 3.85 % à la Crypto

L’écosystème financier européen traverse une mutation structurelle d’une ampleur inédite. Pendant des décennies, le modèle bancaire traditionnel s’est reposé sur une dichotomie stricte : d’un côté, les comptes courants non rémunérés captant la liquidité quotidienne des ménages et la trésorerie des entreprises ; de l’autre, des produits d’investissement complexes, souvent illiquides et lourdement chargés en frais. En cette année 2026, face à une inflation qui a redessiné les exigences de rendement et une digitalisation qui a aboli les frontières technologiques, ce modèle historique vacille. Au cœur de cette disruption se trouve une entreprise qui ne se contente plus de moderniser la banque, mais qui vise à la remplacer intégralement : Vivid Money.

Notre enquête plonge dans les rouages économiques de cette Super-App multi-actifs. En fusionnant la banque au quotidien, l’épargne à haut rendement, l’investissement boursier fractionné et la finance décentralisée au sein d’une infrastructure réglementaire stricte, Vivid Money propose un nouveau paradigme. Ce grand décryptage économique analyse comment cette plateforme transforme la gestion de patrimoine des particuliers (B2C) et l’optimisation de trésorerie des entreprises (B2B).

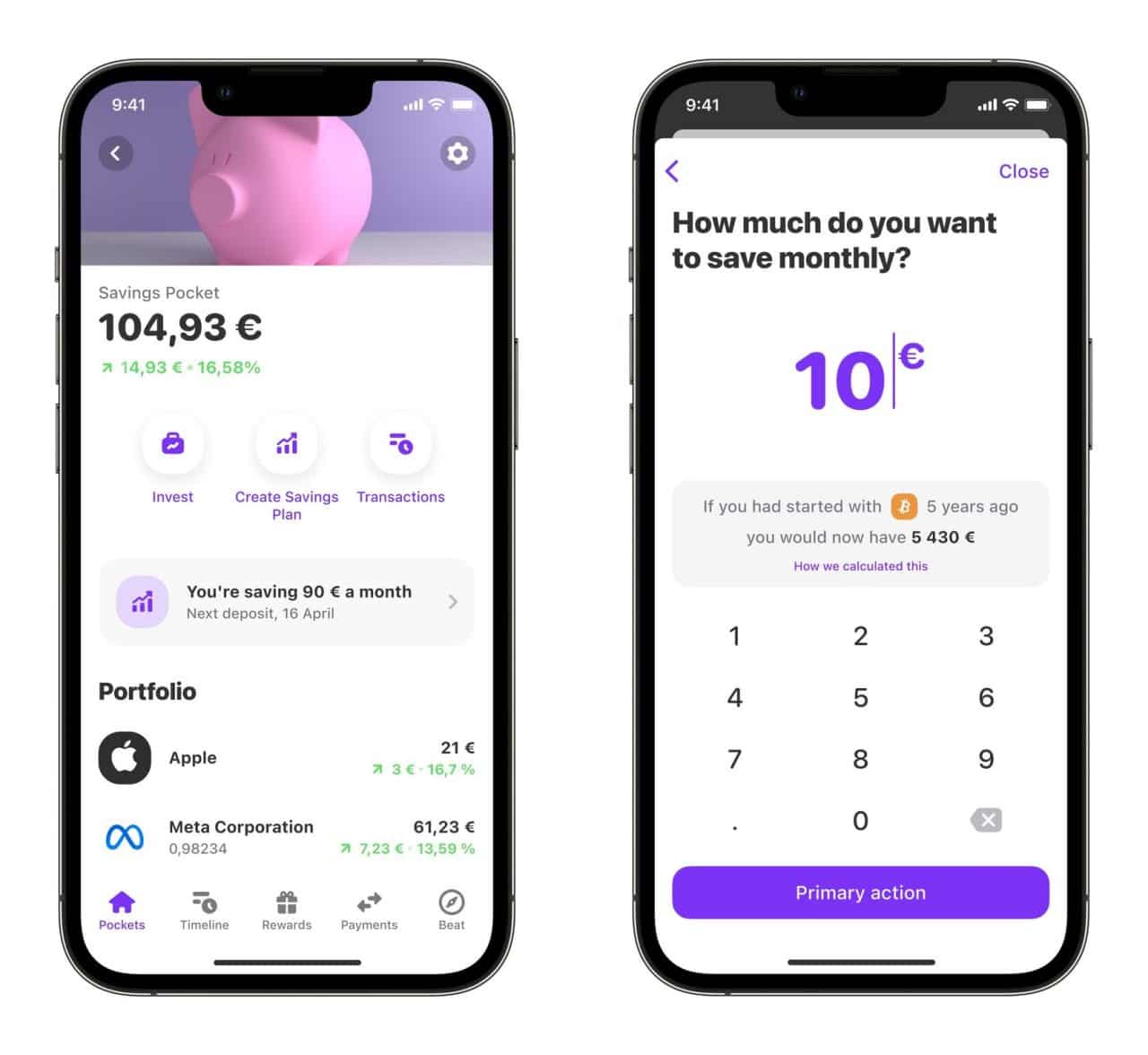

Le paradigme de la liquidité : L’offensive du Livret 3.85 %

La pierre angulaire de toute stratégie financière, qu’il s’agisse du fonds d’urgence d’un ménage ou du roulement de trésorerie d’une PME, réside dans la liquidité. Historiquement, le coût de l’opportunité de cette disponibilité immédiate était un rendement nul ou dérisoire. C’est sur cette faille de marché que s’engouffre l’offre de liquidité de Vivid Money.

La mécanique économique du Livret 3.85 %

Le Livret 3.85 % n’est pas un simple produit d’appel, c’est une arme de destruction massive contre la dépréciation monétaire. Dans un environnement macro-économique où l’inflation ampute silencieusement le pouvoir d’achat, maintenir un capital dormant sur un compte courant classique s’apparente à une perte sèche.

Pour l’investisseur particulier, le Livret 3.85 % redéfinit l’épargne de précaution. Il offre une liquidité absolue — les fonds peuvent être mobilisés instantanément pour faire face à un imprévu ou pour être réalloués vers des actifs plus risqués lors d’une baisse des marchés — tout en générant un rendement quasi-institutionnel.

Pour les directeurs administratifs et financiers (DAF) et les dirigeants de PME, l’impact est encore plus disruptif. La gestion de la trésorerie excédentaire (les « cash reserves ») est souvent un casse-tête : les banques d’affaires exigent des montants minimums colossaux pour accéder à des comptes rémunérés au jour le jour (overnight deposits). Avec le Livret 3.85 %, une entreprise peut désormais faire fructifier son BFR (Besoin en Fonds de Roulement) excédentaire sans bloquer sa trésorerie, transformant ainsi un centre de coût passif en un véritable centre de profit quotidien.

Verrouiller l’avenir : La puissance stratégique du cat 4,76%

Si la liquidité immédiate est cruciale, la construction d’un patrimoine pérenne nécessite également de savoir cristalliser des conditions de marché favorables. Les cycles des banques centrales et les fluctuations des taux directeurs exigent des outils capables de verrouiller un rendement élevé avant que les taux ne refluent.

L’ingénierie financière du cat 4,76%

Le compte à terme, souvent considéré comme un produit suranné par les néobanques, retrouve ici ses lettres de noblesse sous la forme du cat 4,76%. En proposant un tel taux garanti sur une période définie, Vivid Money permet à ses utilisateurs de figer un premium de rendement exceptionnel, s’immunisant ainsi contre le risque de baisse des taux.

Prenons le cas d’une entreprise ayant récemment levé des fonds ou cédé un actif immobilier, dont le capital ne sera déployé que dans douze ou dix-huit mois pour construire une nouvelle ligne de production. Laisser ce capital exposé à la volatilité des marchés n’est pas une option ; le laisser dormir est une faute de gestion. Le cat 4,76% agit ici comme un coffre-fort rémunérateur. Le capital est sécurisé dans le temps, la visibilité est totale et le taux de rendement interne (TRI) de l’entreprise est mécaniquement amélioré.

Du côté du B2C, pour un père de famille anticipant le financement des études supérieures de ses enfants à moyen terme, le cat 4,76% offre la garantie absolue du capital alliée à une performance écrasant l’écrasante majorité des fonds en euros traditionnels de l’assurance-vie, le tout sans les frais d’entrée rédhibitoires.

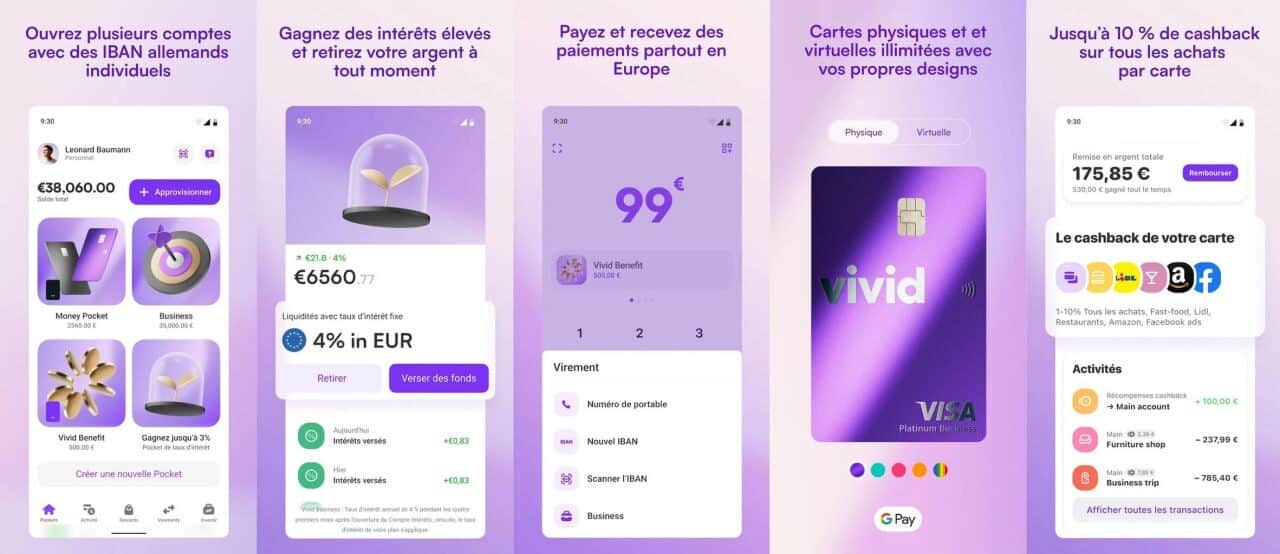

L’ère Web3 sous haute sécurité : La révolution Crypto adossée à MiCAR

L’intégration des actifs numériques dans l’économie réelle n’est plus une hypothèse, mais une réalité tangible. Cependant, le principal frein à l’adoption institutionnelle et massive par les particuliers a toujours été l’opacité et l’insécurité réglementaire de certaines plateformes. C’est précisément ici que l’approche de Vivid Money diffère radicalement de celle des « exchanges » non régulés.

La souveraineté numérique par la Crypto

L’offre Crypto de Vivid Money est un pont direct vers le Web3, donnant accès à plus de 300 actifs numériques négociables 24 heures sur 24, 7 jours sur 7. Mais la véritable innovation économique réside dans son programme de rendement natif, permettant aux utilisateurs de générer jusqu’à 8 % de rendement sur leurs actifs cryptographiques. Cette mécanique, inspirée de la finance décentralisée (DeFi), est intégrée de manière transparente dans l’interface de l’application.

Néanmoins, l’atout majeur de cette offre réside dans son socle juridique. Vivid Money déploie son infrastructure Crypto sous le strict parapluie du règlement européen MiCAR (Markets in Crypto-Assets Regulation). Cette licence, d’une exigence draconienne, impose des normes de gouvernance, de transparence et de fonds propres équivalentes à celles de la finance traditionnelle. Pour un trésorier d’entreprise cherchant à diversifier une fraction (par exemple 1 à 5 %) du bilan de sa société vers le Bitcoin ou l’Ethereum pour se couvrir contre la dévaluation fiduciaire, la certification MiCAR est l’ultime réassurance. Elle transforme la Crypto d’un pari spéculatif risqué en une classe d’actifs institutionnellement fréquentable et auditée.

Démocratisation boursière : Le Portefeuille actions et etf à la portée de tous

La création de richesse sur le long terme repose de manière irréfutable sur la participation à la croissance économique mondiale via les marchés actions. Historiquement confisquée par les courtiers pratiquant des frais de courtage dissuasifs et exigeant l’achat d’actions entières, la bourse s’ouvre désormais à la micro-économie.

La micro-ingénierie du Portefeuille actions et etf

L’interface de Vivid Money abrite un outil de démocratisation radical : l’investissement fractionné. Dès 0,01€, tout utilisateur peut acquérir des fractions d’actions des plus grandes capitalisations mondiales. Cette fonctionnalité, au cœur du Portefeuille actions, annihile purement et simplement la barrière à l’entrée. Un jeune freelance dont la capacité d’épargne mensuelle est limitée à quelques dizaines d’euros peut désormais construire un portefeuille diversifié contenant du LVMH, du Microsoft ou du Nvidia, des titres dont l’action unique coûte des centaines, voire des milliers d’euros.

De plus, l’intégration du produit etf (Exchange Traded Funds) permet d’appliquer la théorie moderne du portefeuille à l’échelle du particulier. En achetant des fractions d’ETF répliquant des indices mondiaux comme le MSCI World ou le S&P 500, l’épargnant lisse son risque et s’assure une diversification sectorielle et géographique instantanée, le tout avec des frais de gestion compressés à l’extrême. Pour les entreprises de type holding patrimoniale, la fluidité de passage d’ordres sur ce Portefeuille actions offre une agilité redoutable pour rééquilibrer les allocations d’actifs en quelques clics, sans passer par la lourdeur d’une salle de marché bancaire.

Au-delà des actifs : L’écosystème symbiotique B2B et B2C

La supériorité d’une Super-App ne se mesure pas uniquement à ses taux d’intérêt, mais à la vélocité avec laquelle elle fait circuler l’argent et optimise les flux quotidiens. Vivid Money a bâti un écosystème où chaque transaction est pensée pour rapporter.

| Fonctionnalité Vivid Money | Bénéfice Particuliers (B2C) | Bénéfice Entreprises (B2B) |

|---|---|---|

| Cashback Agressif | Jusqu’à 10% sur les achats quotidiens (bouclier anti-inflation). | Jusqu’à 30% sur les voyages, réduisant drastiquement les frais généraux. |

| Digital Employees (IA) | Aide à la budgétisation et à la catégorisation des dépenses. | Automatisation comptable, conciliation de factures sans erreur. |

| Shared Pockets | Comptes joints fluides pour diviser les charges du foyer. | Allouement de budgets précis par département sans carte corporate rigide. |

| Paiements Ultra-rapides | Virements instantanés fluides. | Encaissement en 1 seconde, supprimant le décalage de trésorerie. |

Le coffre-fort européen : CSSF, AFM et ségrégation des fonds

Si la proposition de valeur économique de Vivid Money est vertigineuse, elle ne saurait exister sans une confiance absolue dans sa solidité institutionnelle. C’est ici que l’enquête révèle l’architecture de sécurité mise en place, qui n’a rien à envier aux banques systémiques traditionnelles.

Vivid Money opère sous la stricte supervision des autorités de régulation financières les plus respectées d’Europe, notamment la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg et l’AFM (Autorité des Marchés Financiers) aux Pays-Bas. Ces agréments garantissent que l’entreprise est soumise à des audits permanents, à des ratios de solvabilité rigoureux et à des normes de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT) de haut niveau.

Le concept clé de cette sécurité est la ségrégation des fonds. Les dépôts des clients ne sont jamais mélangés avec la trésorerie opérationnelle de Vivid Money. En cas de défaillance extrême de l’entreprise, les fonds des clients, qu’ils soient des particuliers ou des PME, restent intouchables et peuvent leur être restitués intégralement. Ce cloisonnement juridique et technique est la garantie ultime qui permet aux grandes entreprises et aux épargnants prudents de confier leur patrimoine à cette Super-App sans l’ombre d’une hésitation.

L’ère de la fragmentation financière touche à sa fin. En concentrant la liquidité, le rendement garanti, la bourse, la crypto et l’automatisation comptable au sein d’une forteresse réglementée, Vivid Money ne se contente pas de proposer une alternative à la banque : elle en dessine l’obsolescence programmée.

Méga-FAQ : Tout comprendre sur Vivid Money

Quel est le rendement de l’épargne liquide chez Vivid Money ?

Vivid Money propose un Livret 3.85 % offrant une liquidité immédiate. Cela permet d’optimiser la trésorerie des entreprises et de protéger le pouvoir d’achat des particuliers face à l’inflation, tout en gardant l’argent disponible à tout moment.

Comment figer un taux de rendement élevé ?

Grâce au produit cat 4,76%, les utilisateurs peuvent verrouiller un rendement garanti sur une période définie, sécurisant ainsi leur capital et s’immunisant contre la baisse éventuelle des taux directeurs.

L’investissement en actifs numériques est-il sécurisé ?

Absolument. L’offre Crypto de Vivid Money opère sous le strict parapluie du règlement européen MiCAR (Markets in Crypto-Assets Regulation), garantissant des normes de fonds propres, de transparence et de sécurité dignes des institutions financières traditionnelles.

Comment investir en bourse avec un petit budget ?

Le Portefeuille actions et etf permet l’investissement fractionné. Dès 0,01€, il est possible d’acquérir des fractions d’actions des plus grandes entreprises mondiales, démocratisant totalement l’accès aux marchés financiers.

À propos – Informations Légales

Société : Vivid Money

Téléphone : 0987290167

Site web : https://vivid.money/

Adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

Adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327

Vous aimerez aussi

Branding

Branding

Branding

Branding

Branding

Branding

Branding

Branding